個人再生(小規模・給与所得者等個人再生)とは、債務整理手続の中でも再建型に分類される手続であり、任意整理が困難な高額な債務(借金)を、裁判所に返済計画を認可してもらうことによって、大幅に減額し、債権者に計画的に弁済する(原則は3年間)手続きです。

個人再生(小規模・給与所得者等個人再生)とは、債務整理手続の中でも再建型に分類される手続であり、任意整理が困難な高額な債務(借金)を、裁判所に返済計画を認可してもらうことによって、大幅に減額し、債権者に計画的に弁済する(原則は3年間)手続きです。

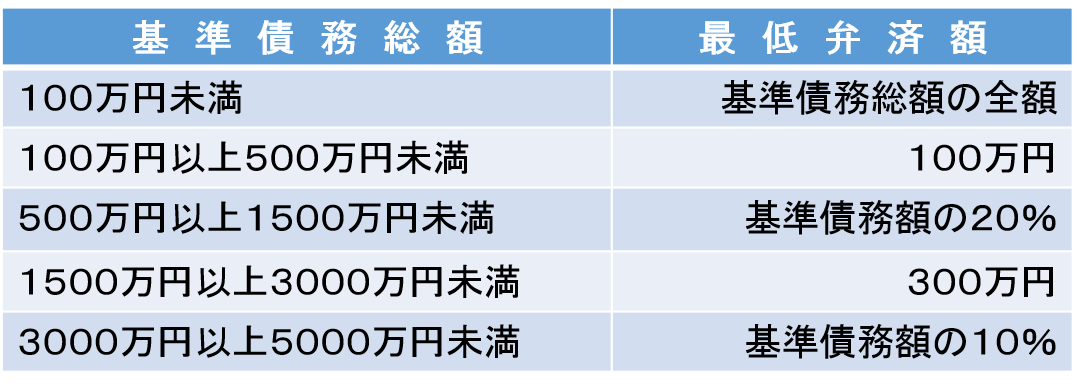

※弁済額は、後記の表を参照してください(最低弁済額基準)。

※個人再生では、所有する財産を処分する必要がない代わりに、最低弁済額は所有する財産の総額相当額を弁済する必要があります(精算価値保障の原則)。

※特段の事情がある場合は、5年間の弁済計画を立てることが可能です。

個人再生手続には、次の小規模個人再生と給与所得者等再生の2種類の手続きがあります。

①小規模個人再生・・・継続して収入を得る見込みがある個人の方で、住宅ローンを除く債務が5000万円以下の方を対象とした手続です。

※再生計画が裁判所に認められるためには、債権者の決議を経る必要があり、債権者数の2分の1以上の反対がなく、かつ反対した債権者の債権額が全債権額の2分の1を超えないことが必要です。

②給与所得者等再生・・・上記①の小規模個人再生が利用可能な方で、収入の変動幅が小さい人続です。

※再生計画が裁判所に認められるためには、小規模個人再生のような債権者の決議を経る必要はありませんが、最低弁済額基準と精算価値保障の原則のほかに、可処分所得(収入から所得税や社会保険料を控除した額から、政令で定めた生活費を差し引いた額の2か年分の額)のいずれか多い金額を弁済することが必要です。

◎個人再生のメリット◎

・資格が制限されない

・財産、特に住宅が維持できる場合がある

※計画案の中に住宅ローンに関する特別条項(住宅資金特別条項)を設けることで、住宅ローン以外の債権者に対する債務を圧縮しつつ、住宅ローンの弁済(なお、住宅ローンは圧縮されません。)を継続することで、住宅を維持することが可能です。

・免責不許可制度がない

・債務が大幅に減額できる

◎個人再生のデメリット◎

・自己破産に比べると支払額が多くなる

・ローン審査に不利

※信用情報登録機関に個人再生を行ったことが、一定期間登録されますので、新たにローンやクレジット契約をする際、審査が通りにくくなります。

・クレジットカードの利用停止

・全ての債権者(知人・友人・親族等を含む)からの借入れにつき、一律に手続きを進めていかなければならないため、柔軟性・秘密性に欠けます

・官報に掲載

※政府が発行する機関紙(行政機関の休日以外毎日発行)に氏名・住所が掲載されます。

◎住宅資金特別条項について◎

・要 件

①適用される住宅が、債務者の所有であり、かつ自己の居住用に供する建物であること

②居住する建物の床面積の2分の1以上が居住用であること

③住宅の建設・購入・リフォームに必要な借入資金を担保するために、住宅に抵当権が付されていること(土地のみは不可)

④住宅ローン以外の抵当権が設定されていないこと

⑤住宅ローンの支払い保証会社によって既に代位弁済され、6か月を経過していないこと